商業航天又到了一年一度的總結時間,我們從2019年開始系統研究及投資布局商業航天賽道,2022年也邀請眾多行業專家和企業做過深度的行業研討會,我們從投資角度見證了行業過往6年的變化,但可以說直到2025年這一賽道才真的變得異常火熱,無論從技術突破、商業落地、政策支持、資本助力等眾多維度都達到了一個全新的階段。

本篇文章我們從以下幾個方面進行年度總結:

回顧六年前的投資邏輯,觀察行業最核心的影響因素是什么?

2025年商業航天最重要的突破是什么?

2026年最值得期待的突破又可能是什么?

越追趕差距越大的緊迫感,成為商業航天發展最核心動力源

回顧六年前的投資邏輯,其實底層驅動因素都沒有改變,只是這些因素帶來的行業變化相比預期還是慢了一些,這也說明對于科技創新而言,不僅需要資源,更需要的是時間。

資料來源:高達研究

但回顧眾多影響因素,站在更宏觀角度看,還是國家層面的戰略級競爭促進中國商業航天在不斷前進。一方面,以Space X為代表的美國商業航天企業的發展給中國帶來了更多參考路徑,得以引導中國企業的創新;另一方面,巨大的戰略競爭壓力也使得中國無論從政策、資本、創新容錯等方面能給中國企業更大空間和支持。

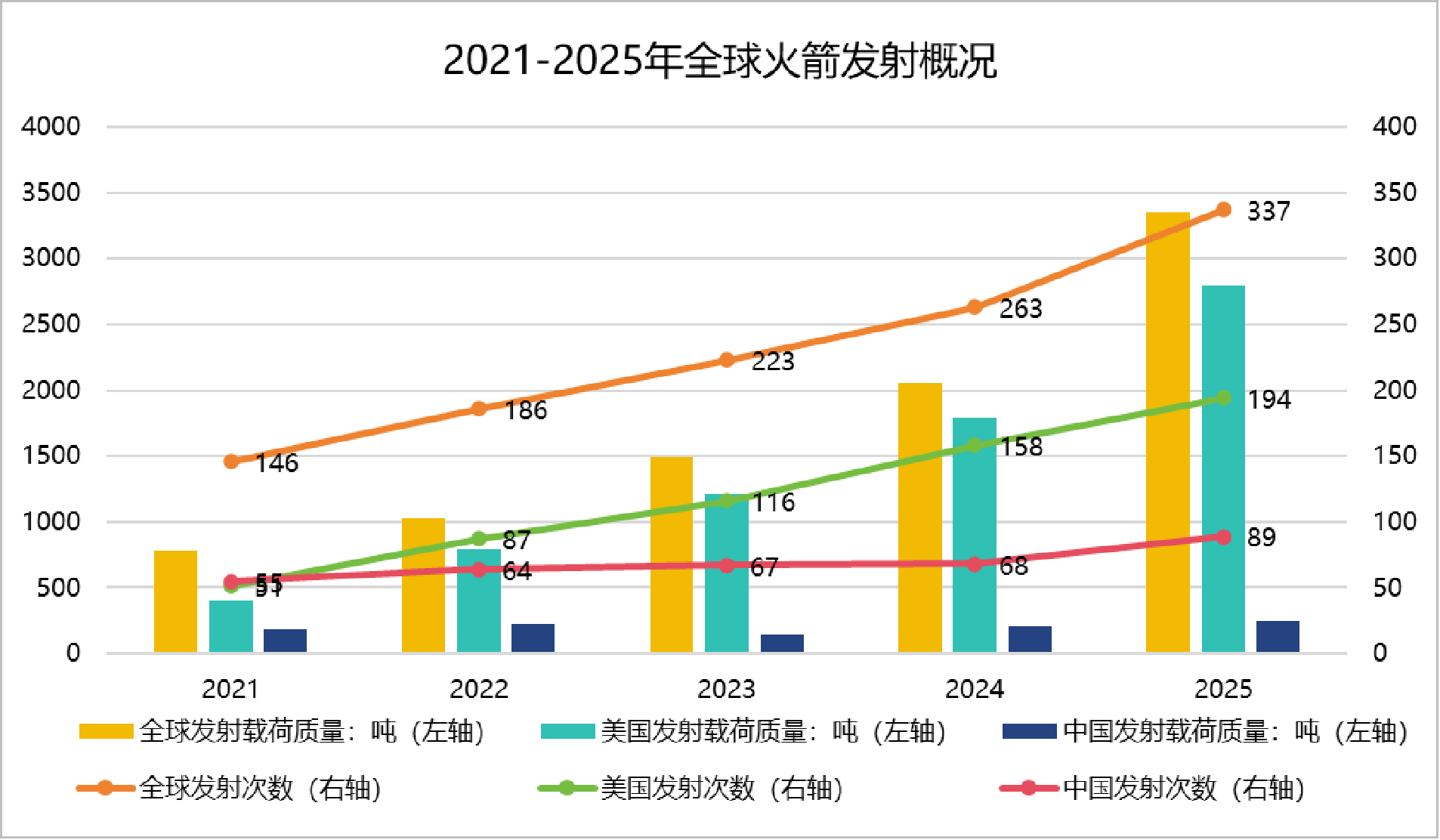

資料來源:中國載人航天工程網;公開信息,截止2025年12月26日數據

上圖可以看出過去五年全球火箭發射次數和發射載荷質量都在保持快速增長,其中美國貢獻了全球絕大部分的發射和增量市場,中國的發射次數和發射載荷質量整體保持穩定,但和美國的差距反而越來越大。以2025年為例,中國全年發射載荷重量僅為大約250噸,而美國這一數字是接近2800噸,相差10多倍。

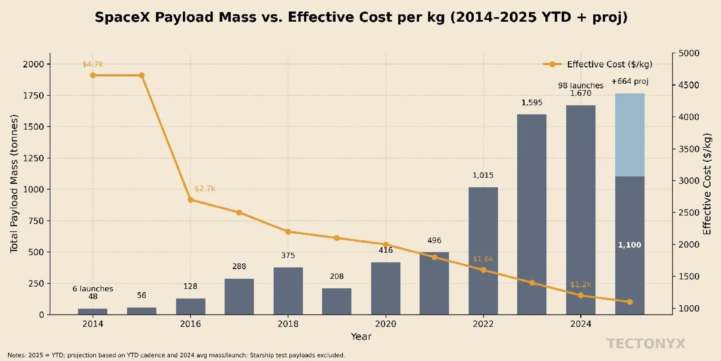

資料來源:Reddit,TECTONYX,未來天璣

造成中美火箭發射次數和質量如此大差距核心原因來自于明顯的發射成本差距。從上圖可以看出,可回收的Space X的獵鷹九號火箭發射成本已經降低到1500美金/Kg以下,而中國商業航天衛星發射成本卻是獵鷹九號的6-7倍左右,而Space X在2025年發射成功的星艦將發射成本目標直指100美元/kg,甚至觸達67美元/kg運營底線,重新定義行業定價標準。

中國這些年科技創新發展有目共睹,但是回顧商業航天的發展,或許沒有哪個行業會出現中國的科技追趕反而距離美國頭部企業越來越遠的狀態。面對這種態勢,包括政府在內的所有中國商業航天參與者都面臨極大的挑戰,可以說這種巨大的差距和越追趕差距越大的事實才是推動中國商業航天發展最核心的影響因素。中國無法容忍在有限的太空軌道和頻譜資源制約下,大部分太空空間被美國企業所占據。因此,只有全行業共同努力,各環節全力支持才能加快追趕的步伐,相信這也才是推動中國商業航天加速發展的核心影響要素。

2025年最重要突破:商業化衛星發射訂單招標,首次嘗試低成本的可回收發射,資本市場開放注入更充沛流動性

回看2025年,我們認為有三大重要的事件成為中國商業航天領域的重大突破,也預示著中國商業航天或許將進入全新發展階段。

第一點:商業化衛星發射訂單招標。2025年7月中國招投標公共服務平臺發布了《2025年運載火箭發射服務采購項目》招標公告,上海源信擬采購“一箭10星/一箭18星”兩種搭載規格的火箭發射服務,7次發射服務累計將發射衛星94顆,招標金額13.36億元。

從上表可以看出,中國商業航天最大的兩個潛在火箭發射服務買單方就是中國星網集團和上海垣信衛星,而本次商業化衛星發射訂單招標就來自于上海源信衛星。而且針對這一招標公告,最高限價的要求也能看出來這是定向給商業火箭公司的發射服務。其中包箭一:含稅單價55000元/公斤(衛星);包箭二:含稅單價50000 元/公斤(衛星)。這種定價只有商業火箭才能承擔如此低的發射成本,這也預示著隨著中國最重要的商業發射買單方開放招標,商業發射將逐漸成為常態。有了這一點的突破,將進一步促進中國商業航天創業企業商業化閉環的形成,對行業形成強力的利好支持。

第二點:首次嘗試低成本的可回收發射。2025年12月3日,藍箭航天自主研制的朱雀三號遙一運載火箭成功完成首飛,火箭二級精準進入預定軌道。除了發射成功之外,此次任務更重要的是同步開展了火箭一級回收驗證,標志著中國在可重復使用運載火箭領域實現首次軌道級發射的回收嘗試,未來實現可回收之后朱雀三號的終極目標的是將每公斤發射費用降至2萬元人民幣以下。

資料來源:太空那些事兒

除朱雀三號以外,2025年12月23日,中國長征十二號甲遙一運載火箭也嘗試了首次可回收發射,盡管回收依然未能成功,但根據發射計劃,預示著未來中國將持續有體制內和民營商業火箭公司在2026年嘗試可回收發射。這些持續不斷的技術創新和突破將有機會顯著降低中國的衛星發射成本。

第三點:資本市場開放商業火箭公司上市,注入充沛流動性。上交所在2025年12月26日,發布《商業火箭企業適用科創板第五套上市標準指引》,明確支持未盈利的優質商業火箭企業通過科創板上市,加速行業資本化進程。也清晰指出商業火箭企業在申報時須實現“采用可重復使用技術的中大型運載火箭發射載荷首次成功入軌”的標準,按照這一標準中國未來將有幾家商業火箭公司有機會實現IPO,這將有助于將更豐富的社會資金注入商業航天賽道,充沛的資金支持有助于這些公司進一步迭代技術,加速突破。

2026年值得期待:首次火箭的成功回收,首家商業火箭公司IPO,商業航天產業鏈顯著受益

展望2026年,通過已經密切跟蹤行業6年時間的投資觀察,我們認為新的一年同樣有值得期待的新突破。

首先我們有希望見證首次火箭發射的成功回收,盡管Space X的獵鷹九號曾經也經歷了9次正式回收嘗試,歷時約2年時間才實現成功回收,但中國商業火箭的后發優勢,以及體制內外的共同努力,在新的一年還是值得期待,尤其長征系列火箭也將嘗試多次可回收發射,有國家能力的進一步加持,有望在2026年實現突破。

其次是資本市場開放,將有機會見證首家商業火箭的IPO,明確的上市標準、已驗證了的先進技術、可見的商業訂單,都促成了在2026年有機會看到第一家商業火箭公司IPO,而且大洋彼岸的Space X近期也爆出將要積極謀求IPO的消息,因此在全球范圍內2026年都有機會看到商業火箭公司的成功上市。

最后,從投資角度,資本市場的開放和商業化發射訂單的落地,進一步地,將顯著推動整體產業鏈的發展,從火箭產業鏈到衛星產業鏈都將顯著受益。行業最大瓶頸火箭發射的單點突破將拉動整體商業航天產業鏈商業化滲透,后續將有更多產業鏈公司形成穩定良性的商業運營閉環,最終構筑起一個全鏈條的新產業。這一點從近期二級市場的表現可見一斑,2025年12月份,券商發布公告一周有26場關于商業航天的會議,商業航天相關公司被密集調研。

總而言之,從第一家商業火箭公司的成立到2026年有望見證第一家商業火箭公司上市,行業經過了10年的發展。作為密切跟蹤該行業的投資人,我們欣喜地看到2025年行業終于進入了一個全新階段,并且對未來也有了更大的期待,讓我們共同見證新一年中國商業航天帶來更多更大的突破。

新興科技行業研究:3D感知行業

新興科技行業研究:3D感知行業